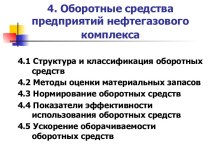

Слайд 2

ПЛАН:

Законодательная база, регулирующая обязательное и добровольное медицинское

страхование

Основные понятия и термины социального медицинского страхования

Характеристика основных

типов моделей медицинского страхования

Особенности фармацевтического обеспечения и реимбурсации стоимости лекарственных средств в системе обязательного мед.страхования

Анализ рынка добровольного медицинского страхования в РК (на самостоятельное изучение)

Слайд 3

Законодательная база, регулирующая медицинское страхование в РК:

Постановление Правительства

РК от 29 сентября 1995 г. N 1295. Утратило

силу - постановлением Правительства РК от 29 января 1999 г. N 70 ~P990070.

целях реализации Указа Президента Республики Казахстан, имеющего силу Закона, от 15 июня 1995 г. N 2329 U952329_ "О медицинском страховании граждан", Правительство Республики Казахстан постановляет:

1. Создать Фонд обязательного медицинского страхования Министерства образования, культуры и здравоохранения Республики Казахстан.

2. Установить, что полномочия по координации деятельности фонда обязательного медицинского страхования с местными исполнительными органами, медицинскими организациями и лицами, занимающимися деятельностью по оказанию медицинских услуг застрахованным гражданам, осуществляет Министр образования, культуры и здравоохранения Республики Казахстан.

Слайд 4

Принципы обязательного медицинского страхования

законность;

обязательность;

социальная солидарность;

равность;

территориальность

Слайд 5

Основные принципы добровольного медицинского страхования:

страховой интерес;

максимальное доверие между

субъектами страховой деятельности;

компенсация застрахованному лицу в рамках реально принесенных

убытков;

свободный выбор страховщика и вида страхования;

страховой риск

Слайд 6

Cубъектами обязательного и добровольного медицинского страхования являются страхователи,

страховщики, застрахованные граждане и юридические лица, предоставляющие медицинскую и

фармацевтическую помощь (услугу)

Страхователи – это юридические и физические лица, которые в соответствии с действующим законодательством выплачивают страховые взносы в пользу застрахованных лиц

Страховщики – это юридические лица, которые действуют в соответствии с действующим законодательством РК и имеют лицензию на осуществление обязательного и добровольного медицинского страхования

ОСНОВНЫЕ ПОНЯТИЯ И ТЕРМИНЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ:

Слайд 7

Страховой

фонд

Гос. субсидии

Взносы работников

Целевые взносы пред-принимателей

Л П У

Пациент

Полис

Пакет

услуг

Счета

Аптека

Слайд 8

ОСНОВНЫЕ ТИПЫ МОДЕЛЕЙ СИСТЕМ ЗДРАВООХРАНЕНИЯ:

бюджетно-страховая (модель Бисмарка) –

характерна для Германии, Австрии, Бельгии, Франции, Люксембурга

государственно-бюджетная (модель Бевериджа)

- Великобритания, Дания, Испания, Швеция, Финляндия, Греция, Италия, Португалия,

частная (рыночная) модель (США)

бюджетно-административная

(модель Семашко) (СССР)

Слайд 9

ОСНОВНЫЕ ПРЕИМУЩЕСТВА МОДЕЛЕЙ:

Частная (рыночная) модель

высокое качество медицинских и

фарма-цевтических услуг, представляющихся населению в системе частного мед. страхования;

финансовая

и юридическая самостоятельность субъектов страховых отношений;

возможность свободного развития рынка медицинских и фармацевтических услуг;

финансовая открытость и „мобильность” модели медицинского страхования;

Слайд 10

Модель Бисмарка

высокая степень защиты населения независимо от материального

и социального статуса граждан и членов их семей в

обществе;

обеспечение социальной стабильности в обществе за счет стопроцентного обеспечения населения страховой защитой на случай болезни или потери работоспособности;

поддержка государством частного сектора медицинских и фармацевтических услуг с целью формирования здоровой конкурентоспособной среды на рынке медицинского страхования;

финансовая открытость модели, возможность привлечения дополнительных источников финансирования;

Слайд 11

МОДЕЛЬ БЕВЕРИДЖА

стопроцентная защита населения на случай болезни или

потери работоспособности;

обеспечение социальной стабильности в обществе за счет полной

компенсации стоимости лечения из государственного бюджета

Слайд 12

Страхователи в системе ОГСМС

(плательщики страховых взносов):

Работодатели –

за работающих граждан, а также за их детей -

50% от установленного размера страховых платежей;

Органы местного самоуправления:

за работников, а также их детей – 50% от установленного размера страховых платежей (за счет налога с доходов физических лиц);

за работников, обеспечивающих себя работой самостоятельно, а также их детей – 100% страховых платежей;

Государственные фонды страхования – 100% страховых взносов:

Пенсионный фонд РК – за неработающих пенсионеров;

Фонд общеобязательного гос. социального страхования Украины на случай безработицы – за безработных;

Фонд общеобязательного гос. социального страхования от несчастного случая на производстве – за инвалидов, членов семей умерших вследствие несчастного случая на производстве

Слайд 13

Работники, получающие доходы в виде оплаты труда (заработной

платы)

Работники, самостоятельно обеспечивающие себя работой (оплачивающие единый налог, сельскохозяйственный

налог, специальный торговый патент и т.д.)

Не работающие пенсионеры

Не работающие инвалиды и прочие граждане, получающие помощь за счет фонда обязательного социального страхования

Дети до 16 лет

Студенты и учащиеся

Иждивенцы, находящиеся на содержании работающих (кормильцев)

Застрахованными лицами

в системе обязательного медицинского страхования являются:

Слайд 14

БАЗОВАЯ ПРОГРАММА ВКЛЮЧАЕТ:

Медицинскую помощь в случае болезни:

первичная медико-санитарная

помощь;

специализированная медицинская помощь;

выдача необходимых для амбулаторного лечения основных (жизненно

необходимых) лекарственных средств (по перечню КМУ);

стационарное лечение по медицинским показаниям в учреждениях здравоохранения;

неотложная и плановая лечебная стоматологическая помощь;

медицинская реабилитация.

Медицинскую помощь на случай беременности и родов;

Услуги, связанные с выдачей медицинских документов.

Слайд 15

ПРОГРАММЫ МЕДИЦИНСКОГО СТРАХОВАНИЯ

(стандартный пакет)

стационарное лечение;

амбулаторно-поликлиническое лечение;

стоматологическая помощь;

скорая медицинская помощь;

оплата лекарственных средств.

Слайд 16

ПРОГРАММЫ ДОБРОВОЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

«Сервис» - предоставление дополнительных сервисных

услуг во время пребывания в стационаре;

«Реабилитация» - медицинская помощь,

предоставляемая в период реабилитации;

«Внимание, грипп!» - вакцинация работников застрахованного юридического лица от ожидаемого вируса гриппа;

«Офисный врач» - диагностическая и консультативная медицинская помощь работникам застрахованного юридического лица;

«Роды» - комплексная медицинская помощь во время родов и послеродового периода.

Слайд 17

ПОД СТРАХОВАНИЕ, КАК ПРАВИЛО, НЕ ПОДПАДАЕТ

косметическая хирургия,

нетрадиционная

медицина,

лечение СПИДа,

онкологические заболевания.

Слайд 18

СРЕДНЯЯ СТОИМОСТЬ МЕДИЦИНСКОЙ СТРАХОВКИ

Для юр. лиц, страхующих своих

работников – 300-400$, эконом-класс - 100-150$ (расходы на страхование

включаются в валовые расходы предприятия).

Для физ. лиц - 80-800$

Слайд 19

ПРИМЕР, Украина:

Что позволяет страховой платеж в размере 650

грн. в год по программе медицинского страхования в СК

«ТАС»

госпитализацию из расчета 100грн. в день,

страховую защиту по хирургическим операциям в размере 12,5 тыс. грн.,

покрыть инвалидность до 25 тыс. грн.,

скорую помощь на 200 грн. и др.

Слайд 20

РЕИМБУРСАЦИЯ (англ. reimbursement – выплата компенсаций)

общепринятый термин в международной практике здравоохранения, обозначающий процесс, посредством

которого система здравоохранения влияет на доступность ЛП и предоставленной населению медицинской и фармацевтической помощи.

Основным принципом организации фармацевтической помощи является обеспечение экономической и физической доступности ЛП для всех слоев населения, что обеспечивается функционированием механизма государственного регулирования ценообразования.

Слайд 21

Потребление лекарственных средств на душу населения

($ США)

Слайд 22

ПРИЧИНЫ НИЗКОГО УРОВНЯ ПОТРЕБЛЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

недостаточное финансирование;

Отсутствие

системы обязательного медицинского страхования;

несовершенство системы компенсации стоимости и

механизмов регулирования цен на лекарственные средства.

Слайд 23

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ В СИСТЕМЕ КОМПЕНСАЦИИ

категория потребителя (социально-незащищенные слои

населения, люди, которые страдают хроническими или с тяжелым течением

заболеваниями и др.);

вид фармацевтической помощи (стационарная, амбулаторная), стоимость приобретенных препаратов за определенный период;

свойства препарата (включение в «позитивный перечень», цена).

Слайд 24

Социально-экономические стратегии функционирования системы реимбурсации

Государственная система медицинской и

фармацевтической помощи (имеет социальный характер);

Негосударственная система (превалирует частный характер

фармацевтической помощи).

Слайд 25

Механизмы компенсации средств

за амбулаторное лечение

Механизм реимбурсации для застрахованных

лиц – пациент оплачивает данные ЛС, счет на потраченную

сумму дается страховой компании (нет непосредственной связи между страховым фондом и медицинскими и аптечными учреждениями);

Механизм реимбурсации для аптек и медицинских учреждений – компенсационные средства поступают непосредственно от страховой компании на основании договоренности между страховым фондом, медицинским и аптечным учреждением.

Слайд 26

Методологические принципы и составные организации систем реимбурсации в

рамках социального медицинского страхования

Субъекты управления

высшие органы законодательной власти (РК);

органы исполнительной власти (РК);

уполномоченный орган (Центр медицинского страхования);

страховой фонд и страховые организации (Государственная страховая медицинская организация);

лечебно-профилактичес-кие организации

аптеки

Объекты управления

группы населения (І, ІІ, ІІІ группы);

категории больных (А, В, С, D)

Механизмы компенсации

основные источники финансирования(основ-ной страховой фонд);

дополнительные источ-ники финансирования (гуманитарные програ-ммы, благотворительные фонды, фонды ДМС);

специальные источники финансирования (государ-ственные и региональные программы)

Слайд 27

Объекты управления в системе реимбурсации

Группы населения

Категории больных

Группа І

Льготный контингент,

Инвалиды І и

ІІ гр пенсио-

неры

безработные

бездомные дети

без родителей

Группа ІІ

Граждане и безработные из числа их семей с суммой дохода на одного члена семьи ниже прожиточного минимума установлен-ного КМ Украины

Группа ІІІ

Граждане и безработные из числа их семей с суммой дохода на одного члена семьи выше прожиточного минимума установлен-ного КМ Украины

А – детский контин-

гент больных

B – больные общетерапевти-

ческого профиля

C – хронические больные (онкология, сахарный диабет и др.)

D – больные социальноопас-

ными заболевани-

ями (ВИЧ, туберку-лез и др.)

Слайд 28

ЛИТЕРАТУРА

Основная:

Багирова В.Л. Управление и экономика фармации. – Москва:

Медицина, 2004. – 716 с.

Основы экономики и системы учета

в фармации. Под ред Немченко А.С.-Винница: НОВА КНИГА, 2008.-480 с.

Абдуллин К.А. Экономика фармации. Учебное пособие. – Алматы, 2006. – 195 с.

Пелих А.С. Бизнес-план, или как организовать собственный бизнес. – Москва: ОСЬ-89, 1997. – 96 с.

Дополнительная:

1. Криков В.П., Прокопишин В.И. Организация и экономика фармации. – Москва: Медицина, 1999. – 624 с.

Слайд 29

КОНТРОЛЬНЫЕ ВОПРОСЫ

Законодательная база, регулирующая обязательное и добровольное

медицинское страхование

Основные понятия и термины социального медицинского страхования

Характеристика

основных типов моделей медицинского страхования

Особенности фармацевтического обеспечения и реимбурсации стоимости лекарственных средств в системе обязательного мед.страхования

Анализ рынка добровольного медицинского страхования в РК (на самостоятельное изучение)

5. Теория мотивации Маслоу.

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")