Слайд 2

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации

и обобщения информации в денежном выражении об имуществе, обязательствах

организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Целью бухгалтерского учета является формирование информации для внешних и внутренних пользователей.

Слайд 3

Принципы бухгалтерского учета.

Для достижения целей бухгалтерского учета

предполагается, что он будет осуществляться в соответствии с допущениями:

- имущественной обособленности,

- непрерывности деятельности организации,

- последовательности применения учетной политики

- временной определенности фактов хозяйственной деятельности.

Слайд 4

- Формирование полной и достоверной информации о деятельности

организации и ее имущественном положении, необходимой внешним и внутренним

пользователям бухгалтерской отчетности;

- Обеспечение контроля при осуществлении хозяйственных операций, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов, за соблюдением законодательства РФ;

- Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации.

Основными задачами бухгалтерского учета являются:

Слайд 5

Схема движения информации

Деятельность предприятия

Бухгалтерская отчетность

Действия, оказывающие влияние на

деятельность предприятия

Слайд 6

Нормативное регулирование бухгалтерского учета в Российской Федерации

Первый

уровень - законы Российской федерации о

бухгалтерском учете, устанавливающие единые

правовые

методологические основы организации и ведения бухгалтерского

учета в России.

Второй уровень - положения (стандарты), планы счетов,

инструкции, приказы и другие нормативные акты о бухгалтерском

учете по отдельным темам и направлениям.

Третий уровень – нормативные документы по бухгалтерскому

учету отраслевого назначения, методические рекомендации.

Четвертый уровень – внутренняя нормативная база по

бухгалтерскому учету организации (приказ об учетной политике,

положение о документообороте, положение об инвентаризации,

система внутреннего контроля

Слайд 7

Модели бухгалтерского учета и отчетности

GAAP

GAAP (Generally Accepted Accounting

Principles) –Общепринятые принципы бухгалтерского учета – описание основ ведения

бухгалтерского учета в конкретной среде

GAAP определяет прежде всего стандартные формы финансовой отчетности для разных групп пользователей, исходя из того, что требуется этим пользователям

- US GAAP

- UK GAAP

……

Слайд 8

Модели бухгалтерского учета и отчетности

МСФО

Международные стандарты финансовой отчетности

(IAS,

IFRS)

Реформирование нормативной базы бухгалтерского учета в РФ осуществляется в

направлении сближения с МСФО

Слайд 9

ПБУ

Учетный стандарт можно определить как свод основных правил,

устанавливающий порядок учета и оценки определенного объекта или их

совокупности. Учетные стандарты (в отечественном бухгалтерском учете - положения) призваны конкретизировать закон о бухгалтерском учете и отчетности.

ПБУ 1/2008 «Учетная политика организации»

ПБУ 2/2008 «Учет договоров строительного подряда»

………………………………………………………….

ПБУ 6/01 «Учет основных средств»

ПБУ 7/98 «События после отчетной даты»

ПБУ 15/2008 «Учет расходов по кредитам и займам»

……………………………………………………………………..

Слайд 10

Предметом бухгалтерского учета

является финансово-хозяйственная деятельность организации

Объекты бухгалтерского

учета

- Активы (имущество организации) (хозяйственные средства),

- Капитал и обязательства (источники хозяйственных средств),

- хозяйственные операции, связанные с изменением стоимостных характеристик хозяйственных средств и их источников, осуществляемые организацией в процессе хозяйственной деятельности,

- доходы и расходы и финансовые результаты хозяйственной деятельности (прибыли и убытки).

Слайд 11

Метод бухгалтерского учета - совокупность правил и

технических

приемов, используемых в бухгалтерском учете для решения задач учета.

Элементами метода бухгалтерского учета являются:

Документация;

Инвентаризация;

Оценка;

Калькуляция;

Бухгалтерский баланс;

Бухгалтерский счета;

Двойная запись на счетах;

Слайд 12

Калькуляция

способ группировки затрат и определения себестоимости отдельных

видов продукции и заготовленных материальных ценностей.

Калькулирование себестоимости

заготовленных материальных ценностей, себестоимости выпущенной продукции и пр.

Слайд 13

Оценка

способ денежного выражения имущества, обязательств и хозяйственных

операций для получения обобщенных данных о состоянии финансов организации;

Слайд 14

Методы оценки

исторический

фактическая (первоначальная) стоимость приобретения

текущие

восстановительная

стоимость (сумма, за которую эквивалентный актив приобретался бы или

воспроизводился в настоящее время)

возможная цена продажи (погашения) (сумма, за которую актив может быть реализован, а обязательство может быть погашено в настоящее время)

текущая дисконтированная стоимость

справедливая стоимость - сумма денежных средств, достаточная для приобретения актива или исполнения обязательств при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами

Слайд 15

Бухгалтерские счета

это способ экономической группировки

с целью текущего контроля и учета над объектами наблюдения,

позволяющий отразить не только начальное и конечное состояние, но и сами изменения объектов учета в результате совершения хозяйственных операций. Счета открываются на каждый вид актива, капитала и обязательств, доходов и расходов на счетах также выявляется и распределяется финансовый результат.

Слайд 16

Двойная запись на счетах

Сумма хозяйственной операций на бухгалтерских счетах учитывается в двух

взаимосвязанных счетах

Слайд 17

Бухгалтерский баланс

финансовый отчет, отражающий состояние хозяйственных средств

и их источников на определенную дату

Слайд 18

Бухгалтерская отчетность

совокупность показателей учета, отраженная

в форме таблиц и характеризующая финансовое состояние организации и

финансовые результаты ее деятельности.

Слайд 19

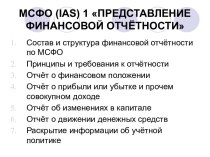

Структура и содержание финансовой отчетности

Компоненты финансовой отчетности:

Бухгалтерский баланс

Отчет

о прибылях и убытках

Отчет об изменении капитала

Отчет о движении

денежных средств

Пояснения к отчетности

Слайд 20

Учетные измерители

Ведение хозяйственного учета предполагает количественное отражение

операций. Для этих целей применяется система

учетных измерителей. Они подразделяются на натуральные, трудовые и стоимостные.

Слайд 21

Основные правила ведения бухгалтерского (финансового) учета

1. Обязательность

двойной записи хозяйственных операций на счетах рабочего плана счетов,

составляемого на основе Плана счетов, утверждаемого Министерством финансов РФ.

Слайд 22

Основные правила ведения бухгалтерского (финансового) учета

2. Учет

объектов учета осуществляется в рублях и на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Слайд 23

Основные правила ведения бухгалтерского (финансового) учета

3. В

бухгалтерском учете текущие затраты на производство продукции, выполнение работ

и оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

Слайд 24

Основные правила ведения бухгалтерского (финансового) учета

4. Обязательность

документирования хозяйственных операций. Первичные документы должны быть составлены в

момент совершения хозяйственных операций или сразу по окончании операции.

Слайд 25

Основные правила

Они должны содержать обязательные реквизиты и составляться

по типовым формам или формам, утверждаемым руководителем организации. Руководитель

также утверждает правила документооборота и технологию обработки учетной информации.

Слайд 26

Основные правила

5. Для систематизации и накопления информации, содержащейся

в учетных документах, используются учетные регистры, формы которых разрабатываются

самой организацией при соблюдении ими общих методических принципов бухгалтерского учета.

Слайд 27

Основные правла

Содержание регистров бухгалтерского учета и внутренней бухгалтерской

отчетности является коммерческой тайной.

Слайд 28

Основные правила

6. Объекты учета подлежат оценке в денежном

выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования

фактически произведенных затрат на его покупку; оценка имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; оценка имущества, произведенного в самой организации, - по стоимости его изготовления.

Слайд 29

Основные правила

7. Обязательность проведения инвентаризации имущества и обязательств.

Порядок проведения инвентаризации определяется руководителем организации, за исключением установленных

законом о бухгалтерском учете случаев обязательного проведения инвентаризаций.

Слайд 30

Основные правла

8. Для ведения бухгалтерского учета в организации

формируется учетная политика в соответствии с установленными допущениями и

требованиями. Понятия "допущения" и "требования" также являются правилами ведения бухгалтерского учета. Они установлены ПБУ 1/2008 "Учетная политика организации".

Слайд 31

Бухгалтерский баланс

Бухгалтерский баланс - сводная ведомость, отражающая в

денежном выражении состояние средств организации (экономических ресурсов) организации как

по их составу и размещению (актив), так и по их источникам, целевому назначению и срокам возврата (пассив).

Слайд 33

Элементы, связанные с измерением финансового положения компании

Активы =

Капитал +Обязательства

Активы – Обязательства=Капитал

Слайд 34

Активы

Ресурсы, контролируемые компанией, которые образовались в

результате событий прошлых периодов и от которых компания ожидает

экономические выгоды в будущем

Слайд 35

Капитал

(собственный)

Вклады собственников и прибыль, накопленная за время деятельности

организации

Остаточный интерес собственников в активах компании после вычета обязательств

(эквивалент чистых активов)

Слайд 36

Обязательства

Задолженности организации, возникшие

из прошлых событий, погашение которых вызовет отток ресурсов, содержащих

экономическую выгоду

Слайд 37

обязательство

может возникать из обязательного для исполнения договора или

законодательно установленного требования. Распространенным примером обязательства является кредиторская задолженность

поставщикам за полученные от них товары (и услуги). Или например налоги, ведь ни одна компания не имеет договора с налоговыми органами, но тем не менее начисляет обязательства и осуществляет платежи - так как имеет дело с требованиями законодательства.

Обязанности также возникают в ходе деловой практики, обычая, стремления поддержать хорошие деловые отношения или действовать справедливым образом (н-р, охрана окружающей среды) .

Слайд 38

Бухгалтерский баланс

Бухгалтерский баланс является одной из основных

форм бухгалтерской отчетности. Он составляется на основе данных

бухгалтерского учета по состоянию на 1-ое число месяца. В балансе для сравнения приводятся показатели на начало года и на конец отчетного периода. Для упрощения техники составления баланса и удобства пользования по каждой статье указывается код строки.

учета в")