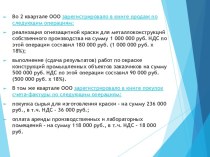

Слайд 2

ЦЕЛЬ

Ознакомление студентов с принципами учета расчетных операций в

фармацевтической организации

ПЛАН

Порядок открытия банковского счета.

Учет безналичных расчетов.

Виды банковских

счетов.

Инвентаризация безналичных расчетов.

Система электронных расчетов.

Слайд 3

ХАРАКТЕРИСТИКА СИСТЕМЫ ОБОРОТА ДЕНЕЖНЫХ СРЕДСТВ

Слайд 4

СТРУКТУРА ФИНАНСОВО-КРЕДИТНОЙ СИСТЕМЫ

Слайд 5

Терминология

Денежная масса – общий объем платежных средств,

обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям, государству.

Вся совокупность наличных и безналичных денежных средств составляет денежную массу.

Наличные деньги – это бумажные деньги (банкноты) и монеты.

Безналичные деньги (банковские деньги) – это записи на банковских счетах и взносы в коммерческих банках, а именно банковские депозиты (текущие и срочные счета), чеки и кредитне карточки.

Слайд 6

ХАРАКТЕРИСТИКА И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства предприятия

являются составной частью оборотных активов.

Они необходимы предприятию для

осуществления расчетов с поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат.

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др.

Слайд 7

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в

сферах управления, контроля и анализа предпринимательской деятельности.

Учет денежных средств

регулируется :

ЗАКОНОМ РК О бухгалтерском учете и финансовой отчетности (с изменениями и дополнениями по состоянию на 05.07.2011 г.),

ПРИКАЗОМ МИНИСТРА ФИНАНСОВ РК ОТ 31 ЯНВАРЯ 2013 ГОДА № 50 ОБ УТВЕРЖДЕНИИ НАЦИОНАЛЬНОГО СТАНДАРТА ФИНАНСОВОЙ ОТЧЕТНОСТИ

а для ряда организаций (публичных) - международными стандартами финансовой отчетности (МСФО) и другими нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия.

Слайд 8

Учет денежных средств производится по Типовому плану счетов

бухгалтерского учета от 23 мая 2007 года №185, в

котором для учета предназначен подраздел 1000 "Денежные средства", который включает следующие счета:

1010 "Денежные средства в кассе"

1020 "Денежные средства в пути"

1030 "Денежные средства на текущих банковских счетах"

1040 "Денежные средства на карт-счетах"

1050 "Денежные средства на сберегательных счетах"

1060 "Прочие денежные средства"

Слайд 9

Субъекту может быть открыт валютный счет, который предназначен

для учета наличия и движения средств в иностранной валюте.

Он открывается субъектами, осуществляющими внешнеэкономическую деятельность и реализующим продукцию за валюту.

В РК действует единая система безналичных расчетов, осуществляемая через учреждения банков. Сравнительно мелкие платежи субъекты имеют право оплачивать наличными из кассы, посредством почтовых переводов либо наложенным платежом через предприятия связи.

Слайд 11

Для открытия банковского счета предприятие должно предъявить банку

следующие документы:

заявление на открытие счета;

копию свидетельства о государственнной регистрации;

копию

документа, подтверждающего постановку предприятия на налоговый учет;

копию справки о внесении предприятия в Государственный реестр;

копию документа о регистрации в органах Пенсионного фонда и социального страховання;

копию устава, заверенного нотариально;

карточку с образцами подписей руководителя и главного бухгалтера предприятия с оттиском печати предприятия (2 экземпляра), заверенного нотариально.

Слайд 12

СХЕМА ДВИЖЕНИЯ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

Слайд 13

Перечисление со счета и зачисление на счет осуществляется

банком на основании расчетно-платежных документов:

объявление о внесении наличности –

используется при внесении наличности для зачисления на текущий счет; состоит из двух частей: первая – собственно объявление (остается в банке), другая – квитанция (передается лицу, вносящему наличнсть и возвращается предприятию вместе с выпиской банка, служащей подтверждением зачисления денег на счет);

денежный чек – приказ банку о выдаче с расчетного счета указанной суммы наличности;

расчетный чек – предназначен для перерасчета на счет получателя указанной в чеке суммы с расчетного счета предприятия;

платежное поручение – приказ банку о перечислении указанной в поручении суммы с расчетного счета предприятия на счет получателя.

Слайд 15

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ СИСТЕМЫ

«КЛИЕНТ-БАНК»

Слайд 16

НЕДОСТАТКИ СИСТЕМЫ «КЛИЕНТ-БАНК»

Слайд 17

АЛГОРИТМ ИСПОЛЬЗОВАНИЯ СИСТЕМЫ «КЛИЕНТ-БАНК»

Слайд 19

ЛИТЕРАТУРА:

Шопабаева А.Р., А.С. Немченко, С.В. Хименко. Система учета

")

и отчетности в аптечных организации Республики Казахстан.-Алматы, 2014.

Шопабаева А.Р.,

С.В. Хименко, Назаркина В.Н. Учет основных средств и нематериальных активов в аптечных организациях Республики Казахстан.-Алматы, 2014.

Шопабаева А.Р., С.В. Хименко, Назаркина В.Н., Жакипбеков К.С. Учет поступления и реализации товаров в аптечных организациях Республики Казахстан.-Алматы, 2014.

Багирова В.Л. Управление и экономика фармации. – Москва: Медицина, 2004. – 720 с.

Косова И.В. Управление и экономика фармации: Фармацевтическая деятельность. Организация и регулирование. Учебник для студентов учреждений высшего профессионального образования.- Издательство: Академия (Academia).-2011-384с.

Управление и экономика фармации. Экономика аптечных организаций: Учебник для студ. учрежд. высш. проф. образования / В.В. Дорофеева, Е.Е. Лоскутова, И.В. Косова, Под ред. В.В. Дорофеева. - 3-e изд., стер. - (Высшее профессиональное образование, Медицина.- 2010

Законодательные и нормативные акты в сфере обращения лекарственных средств, изделий медицинского назначения и медицинской техники. Республики Казахстан.

Дополнительная:

Котлер Ф. Основы маркетинга. – Москва: Прогресс, 1997.

Мескон M., Альберт М., Хедоури Ф. Основы менеджмента. – Москва: Дело, 2001.

На казахском языке

Арыстанов Ж.М. Фармацияның ұйымдастыруы – Шымкент - 2003, 125 бет

Арыстанов Ж.М. Фармация саласындағы менеджмент негіздері - 2008, 179 бет

Слайд 20

Контрольные вопросы

Порядок открытия банковского счета.

Учет безналичных расчетов.

Виды банковских счетов.

Инвентаризация безналичных расчетов.

Система электронных расчетов.

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")