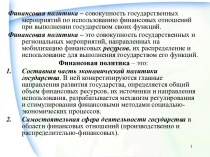

стоимостной оценке состояния активов и источников их образования на

определенную дату.Таблица: разделы

Актив (средства предприятия)

Пассив (источники их образования)

FindSlide.org - это сайт презентаций, докладов, шаблонов в формате PowerPoint.

Email: Нажмите что бы посмотреть