правового регулирования деятельности банков

Понятие банковского права

Банковская система Республики Беларусь

Национальный

банк Республики Беларусь и небанковские кредитно-финансовые организацииФункция Национального банка Республики Беларусь

Структура, органы управления и организации национального банка республики Беларусь

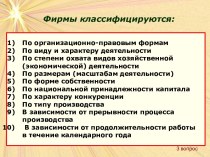

Статус банка. Организационно-правовые формы банков

Порядок создания банков. Лица, выступающие в качестве учредителей. Учредительные документы

Формирование уставного фонда банков

Лицензирование банковской деятельности. Порядок открытия обособленных подразделений банков

Реорганизация и ликвидация банков

Очередность удовлетворения требований вкладчиков и иных кредиторов при ликвидации банка.

Понятие небанковских кредитно-финансовых организаций (НКФО), и их организационно-правовые формы