- Главная

- Разное

- Бизнес и предпринимательство

- Образование

- Развлечения

- Государство

- Спорт

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Религиоведение

- Черчение

- Физкультура

- ИЗО

- Психология

- Социология

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Что такое findslide.org?

FindSlide.org - это сайт презентаций, докладов, шаблонов в формате PowerPoint.

Обратная связь

Email: Нажмите что бы посмотреть

Презентация на тему Налоги и сборы

Содержание

- 2. «Налоги — это суть средства к достижению цели общества или государства…»Н.И. Тургенев «Опыт теории налогов»

- 3. Понятие налога и сбораНалог – это обязательный,

- 4. Понятие налога и сбораОсновные признаки налога:обязательность;безвозвратность и безвозмездность;денежный характер;публичное предназначение.

- 5. Понятие налога и сбораСбор — это обязательный

- 6. Понятие налога и сбораОсновной отличительный признак налога

- 7. Функции налоговФискальная;Распределительная;Стимулирующая;Контрольная.

- 8. Функции налоговФискальная функция заключается в том, что

- 9. Функции налоговСтимулирующая функция налогов. Реализация стимулирования может

- 10. Основные принципы налогообложения А. СмитаПодданные всякого

- 11. Основные принципы налогообложения А. СмитаКаждый налог

- 12. Теории налогообложения Теория налога как страховой премии;Теории пропорционального и прогрессивного налогообложения;Теории переложения.

- 13. Принципы построения российской налоговой системыНалоговая система

- 14. Принципы построения российской налоговой системыНалоги устанавливаются законами.

- 15. Принципы построения российской налоговой системыНалоги и сборы

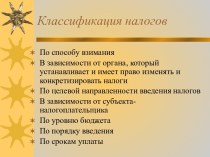

- 16. Классификация налогов НК РФ предусмотрено деление налогов и сборов по видам на три группы:федеральные;региональные;местные.

- 17. Классификация налогов По форме взимания различают налоги:прямые;косвенные.

- 18. Классификация налогов По степени обложения выделяют три группы налогов:прогрессивные;пропорциональные;регрессивные.

- 19. Налоговая политика государства

- 20. Налоговая политика государстваНалоговая политика – часть экономической

- 21. Налоговая политика государстваСодержание налоговой политики характеризуется последовательными

- 22. Налоговая политика государства Налоговая политика влияет

- 23. Формы налоговой политики1. Политика максимальных налогов

- 24. Формы налоговой политики2. Политика экономического развития

- 25. Формы налоговой политики3. Политика разумных налогов

- 26. Цели налоговой политики Цели налоговой

- 27. Цели налоговой политикиэкономическая – повышение уровня развития

- 28. Цели налоговой политикисоциальная – обеспечение государственной политики

- 29. Налоговый механизмПрактическое проведение налоговой политики осуществляется через

- 30. Налоговое планирование

- 31. Налоговое планированиеНалоговое планирование - это деятельность налогоплательщика, направленная на достижение оптимального уровня налоговых отчислений законным путем.

- 32. Принципы налогового планированиязаконность — четкое соблюдение налогового

- 33. Принципы налогового планированияперспективность — налоговое планирование должно

- 34. Элементы налогового планированиясоставление бухгалтерского и налогового учета;учетная

- 35. Этапы налогового планированияопределение целей и задач фирмы,

- 36. Налоговый контроль

- 37. Понятие налогового контроля Налоговый контроль –

- 38. Понятие налогового контроляОбъектами налогового контроля являются движение

- 39. Понятие налогового контроля Субъектами налогового контроля

- 40. Задачи налогового контроляобеспечение экономической безопасности государства при

- 41. Задачи налогового контроляпроверка выполнения финансовых обязательств перед

- 42. Формы налогового контроляФорма налогового контроля — это способ конкретного выражения и организации контрольных действий.

- 43. Формы налогового контроля:проверки;получение объяснений налогоплательщиков, налоговых агентов

- 44. Виды налогового контроляПо времени проведения:предварительный;текущий;последующий.В зависимости от

- 45. Налоговое администрирование

- 46. Понятие налогового администрированияНалоговое администрирование – система управления

- 47. Элементы налогового администрированиясистема и структура налоговых органов;сбор,

- 48. Формы налогового администрирования налоговый контроль;налоговое воздействие (наложение

- 49. Цели налогового администрированияНалоговое администрирование имеет целью обеспечить:социально-экономическую

- 50. Методы налогового администрированияМетоды административного принуждения:штрафы;арест имущества налогоплательщиков;приостановление

- 51. Методы налогового администрированияМетоды регулирования:налоговый учет;налоговые проверки (выездные и камеральные).

- 52. Налоговые органыСистему контроля за соблюдением налогового законодательства

- 53. Система налогов и сборов РФ

- 54. Налог на добавленную стоимость

- 55. Налог на добавленную стоимостьюНалог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК РФ.

- 56. Налогоплательщики НДС:Организации;ИП;лица, признаваемые плательщиками НДС в результате

- 57. Объект налогообложенияРеализации товаров, работ, услуг на территории

- 58. Не является объектом обложения по НДС:Передача

- 59. Операции, не подлежащие налогообложениюПредоставление в аренду на

- 60. Налоговая базаНалоговой базой при реализации товаров, работ,

- 61. Налоговый периодНалоговым периодом признается календарный квартал.

- 62. Ставки налога (ст. 164 НК РФ)0%:товары, вывозимые

- 63. Порядок исчисления налогаСумма налога исчисляется как произведение

- 64. Сумма налога, подлежащая уплатеРассчитывается как разница между

- 65. Порядок и сроки уплаты налогаУплата налога за

- 66. Налог на прибыль организаций

- 67. Налог на прибыль организацийНалог на прибыль организаций

- 68. НалогоплательщикиРоссийские организации;Иностранные организации, осуществляющие деятельность в РФ

- 69. Объект налогообложенияОбъектом налогообложения признается прибыль налогоплательщика.

- 70. Классификация доходовДоходы, учитываемые при расчете налоговой базы

- 71. Классификация расходовРасходы, учитываемые при расчете налоговой базы

- 72. Налоговая базаНалоговая база – это денежное выражение

- 73. Налоговые ставкиОсновная ставка налога на прибыль составляет

- 74. Налоговый и отчетный периодНалоговый период – календарный

- 75. Налог на имущество организаций

- 76. Налог на имущество организацийПрямой региональный налог. Устанавливается

- 77. НалогоплательщикиНалогоплательщиками налога признаются организации, имеющие имущество, признаваемое

- 78. Объект налогообложенияДвижимое и недвижимое имущество, учитываемое на

- 79. Налоговая базаНалоговая база определяется как среднегодовая стоимость

- 80. Налоговая ставкаНалоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%.В Москве действует ставка 2,2%.

- 81. Порядок исчисления налога∑Н за год = НБ

- 82. Налоговый и отчетный периодыНалоговым периодом признается календарный

- 83. Налог на доходы физических лиц

- 84. Налог на доходы физических лицПрямой федеральный налог,

- 85. НалогоплательщикиФизические лица – налоговые резиденты РФ (находящиеся

- 86. Объект налогообложенияДля налоговых резидентов – доходы, полученные

- 87. Налоговая базаНБ = Доходы-Доходы, не подлежащие НО-Налоговые вычеты

- 88. Налоговые ставкиДоходы, полученные нерезидентами – 30%.Доходы, полученные

- 89. Налоговый периодНалоговым периодом по НДФЛ признается календарный год.

- 90. Вычеты по НДФЛ При расчете налоговой

- 91. Специальные налоговые режимы

- 92. Упрощенная система налогообложения

- 93. Упрощенная система налогообложенияУСН регулируется главой 26.2 НК

- 94. Основные положенияОрганизации, переведенные на УСН, не уплачивают:Налог

- 95. Ограничения по применению УСННе вправе применять УСН

- 96. Ограничения по применению УСНОрганизации выручка у которых

- 97. Объект налогообложенияДоходы.Доходы, уменьшенные на величину расходов.

- 98. Налоговая базаНалоговая база – это:Денежное выражение доходовДенежное

- 99. Налоговые ставкиПри объекте «Доходы» – 6 %

- 100. Порядок исчисления налога∑Н = НБ * iНалогоплательщики,

- 101. Отчетный и налоговый периодыНалоговым периодом по УСН

- 102. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

- 103. Единый налог на вмененный доходЕНВД регулируется главой

- 104. Основные положенияОрганизации, переведенные на ЕНВД, не уплачивают:Налог

- 105. Применение ЕНВДСистема ЕНВД устанавливается в отношении следующих

- 106. НалогоплательщикиНалогоплательщики ЕНВД – это организации и ИП

- 107. Ограничения по применению ЕНВДНа уплату ЕНВД не

- 108. Объект налогообложенияОбъект налогообложения – это вмененный доход налогоплательщика.Вмененный доход – потенциально возможный доход налогоплательщика единого налога.

- 109. Налоговая базаНалоговая база – это величина ВД,

- 110. Налоговый периодНалоговым периодом по ЕНВД признается календарный квартал.

- 111. Налоговая ставкаНалоговая ставка устанавливается в размере 15% от налоговой базы.

- 112. Порядок расчета ЕНВД

- 113. Скачать презентацию

- 114. Похожие презентации

«Налоги — это суть средства к достижению цели общества или государства…»Н.И. Тургенев «Опыт теории налогов»

Слайд 3

Понятие налога и сбора

Налог – это обязательный, индивидуально

безвозмездный платеж, взимаемый с организаций и физических лиц в

форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК РФ).

Слайд 4

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный

характер;

публичное предназначение.

Слайд 5

Понятие налога и сбора

Сбор — это обязательный взнос,

взимаемый с организаций и физических лиц, уплата которого является

одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)(ст.8 НК РФ).

Слайд 6

Понятие налога и сбора

Основной отличительный признак налога и

сбора – совершение юридически значимых действий в отношении плательщика

сбора.

Слайд 8

Функции налогов

Фискальная функция заключается в том, что посредством

налогов происходит формирование государственного бюджета путем изъятия части доходов

организаций и граждан для формирования финансовых средств у государства на укрепление обороны страны, защиту правопорядка, решение социальных и ряда других задач.Распределительная функция заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы.

Слайд 9

Функции налогов

Стимулирующая функция налогов. Реализация стимулирования может происходить

посредством системы налоговых ставок, налоговых льгот, налоговых вычетов, налоговых

кредитов, финансовых санкций и налоговых преференций.Контрольная функция налогов проявляется в проверке эффективности хозяйствования экономических субъектов, с одной стороны, и в контроле за действенностью, проводимой экономической политикой, с другой.

Слайд 10

Основные принципы налогообложения А. Смита

Подданные всякого государства

обязаны участвовать в поддержке государства по возможности, сообразно со

своими средствами, т.е. соответственно тем доходам, которые получает каждый под охраной государства;Налог, который должен уплачивать каждый, должен быть точно определен, а не произведен, т.е. Время его уплаты, способ и размер уплачиваемого налога должны быть ясны и известны как самому плательщику, так и всякому другому;

Слайд 11

Основные принципы налогообложения А. Смита

Каждый налог должен

взиматься в такое время и таким способом, которые удобны

для плательщика;Каждый налог должен быть устроен так, чтобы он извлекал из кармана населения возможно меньше сверх того, что поступает в кассы государства.

Слайд 12

Теории налогообложения

Теория налога как страховой премии;

Теории

пропорционального и прогрессивного налогообложения;

Теории переложения.

Слайд 13

Принципы построения российской налоговой системы

Налоговая система –

это совокупность налогов и сборов, взимаемых государством, а также

принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Слайд 14

Принципы построения российской налоговой системы

Налоги устанавливаются законами.

Принцип

всеобщности налогообложения.

Принцип равного налогообложения.

Принцип соразмерности.

Налоги и сборы должны

иметь экономическое обоснование.

Слайд 15

Принципы построения российской налоговой системы

Налоги и сборы не

должны препятствовать реализации гражданами своих конституционных прав.

Принцип удобного налогообложения.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Равенство защиты прав и интересов налогоплательщиков и государства.

Слайд 16

Классификация налогов

НК РФ предусмотрено деление налогов и

сборов по видам на три группы:

федеральные;

региональные;

местные.

Слайд 18

Классификация налогов

По степени обложения выделяют три группы

налогов:

прогрессивные;

пропорциональные;

регрессивные.

Слайд 20

Налоговая политика государства

Налоговая политика – часть экономической политики

государства, представляющая собой совокупность экономических, финансовых и правовых мер

государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Слайд 21

Налоговая политика государства

Содержание налоговой политики характеризуется последовательными действиями

государства по выработке научно обоснованной концепции развития налоговой системы,

по определению важнейших направлений использования налогового механизма, а также по практическому внедрению налоговой системы и контролю за ее эффективностью.

Слайд 22

Налоговая политика государства

Налоговая политика влияет практически

на все социально-экономические сферы страны и неразрывно связана со

многими элементами государственного управления, такими как:кредитно-денежная политика,

ценообразование,

структурная реформа экономики,

торгово-промышленная политика и др.

Слайд 23

Формы налоговой политики

1. Политика максимальных налогов

Государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы

и вводит большое число налогов, стараясь получить от своих граждан как можно больше финансовых ресурсов, не особенно заботясь о последствиях такой политики.

Слайд 24

Формы налоговой политики

2. Политика экономического развития

Государство

в максимально возможных размерах налогового бремени учитывает не только

фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый пресс для предпринимателей, одновременно сокращает свои расходы, в первую очередь, на социальные программы.

Слайд 25

Формы налоговой политики

3. Политика разумных налогов

Представляет

собой нечто среднее между первой и второй. Суть ее

состоит в установлении достаточно высокого уровня налогообложения как юридических, так и физических лиц при одновременной реальной социальной защите граждан, наличии значительного числа государственных социальных программ.

Слайд 26

Цели налоговой политики

Цели налоговой

политики в значительной мере обусловлены социально-экономическим строением общества, стратегическими

задачами развития экономики страны, международными финансовыми обязанностями государства.

Слайд 27

Цели налоговой политики

экономическая – повышение уровня развития экономики,

оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций;

фискальная

– обеспечение потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также для выполнения соответствующими органами власти и управления возложенных на них функций;

Слайд 28

Цели налоговой политики

социальная – обеспечение государственной политики регулирования

доходов, перераспределение национального дохода в интересах определенных социальных групп,

сглаживание неравенства;международная – выполнение международных финансовых обязательств государства, укрепление экономических связей с другими государствами.

Слайд 29

Налоговый механизм

Практическое проведение налоговой политики осуществляется через налоговый

механизм.

Налоговый механизм представляет собой совокупность организационных, правовых норм

и методов управления налоговой системой. Формой реализации и регулирования налогового механизма является налоговое законодательство, которое определяет совокупность налоговых инструментов.

Слайд 31

Налоговое планирование

Налоговое планирование - это деятельность налогоплательщика, направленная

на достижение оптимального уровня налоговых отчислений законным путем.

Слайд 32

Принципы налогового планирования

законность — четкое соблюдение налогового законодательства;

альтернативность

— рассмотрение нескольких вариантов налогового планирования с применением наиболее

оптимального из них для конкретной ситуации;экономическая обоснованность — в момент принятия решения о применении того или иного метода налогового планирования, налогоплательщик должен руководствоваться не только выгодами, которые сулит применение этого метода, но так же учитывать и возможные риски;

Слайд 33

Принципы налогового планирования

перспективность — налоговое планирование должно быть

как можно более перспективным и опираться не только на

действующее законодательство, но и учитывать перспективы его развития;оптимальность — применение механизмов, уменьшающих налоговые обязательства, не должно наносить вред интересам организации, его собственникам.

Слайд 34

Элементы налогового планирования

составление бухгалтерского и налогового учета;

учетная политика;

налоговые

льготы и организация сделок;

налоговый контроль;

налоговый календарь;

стратегия оптимального управления;

льготные режимы

налогообложения;отчетно-аналитическая деятельность.

Слайд 35

Этапы налогового планирования

определение целей и задач фирмы, решение

вопроса о направлении деятельности и размере бизнеса;

определение наиболее выгодного

места расположения предприятия и его органов;выбор организационно-правовой формы;

анализ льготы;

анализ возможных форм сделок;

решение вопроса о рациональном размещении активов и прибыли предприятия.

Слайд 37

Понятие налогового контроля

Налоговый контроль – часть

финансового контроля государства, представляет собой специальный способ обеспечения законности

в налоговом праве и осуществляется на всех стадиях финансово-хозяйственной деятельности налогоплательщиков и плательщиков сборов.

Слайд 38

Понятие налогового контроля

Объектами налогового контроля являются движение денежных

средств в процессе аккумулирования публичных денежных фондов, а также

материальные, трудовые и иные ресурсы налогоплательщиков.Предметом налогового контроля выступают валютные и кассовые операции, сметы предприятий, налоговые декларации, использование налоговых льгот, бухгалтерская документация и т. д.

Слайд 39

Понятие налогового контроля

Субъектами налогового контроля являются:

налоговые органы,

органы государственных внебюджетных фондов,

таможенные органы.

Отдельными контрольными полномочиями относительно сферы налогообложения обладают Счетная палата РФ и Министерство финансов РФ.Подконтрольными субъектами выступают организации и физические лица, на которых возложена обязанность уплачивать законно установленные налоги и сборы.

Слайд 40

Задачи налогового контроля

обеспечение экономической безопасности государства при формировании

публичных централизованных и децентрализованных денежных фондов;

обеспечение надлежащего контроля за

формированием государственных доходов и рациональным их использованием;улучшение взаимодействия и координации деятельности контрольных органов в Российской Федерации;

Слайд 41

Задачи налогового контроля

проверка выполнения финансовых обязательств перед государством

и муниципальными образованиями со стороны организаций и физических лиц;

проверка

целевого использования налоговых льгот;пресечение и предупреждение правонарушений в налоговой сфере.

Слайд 42

Формы налогового контроля

Форма налогового контроля — это способ

конкретного выражения и организации контрольных действий.

Слайд 43

Формы налогового контроля:

проверки;

получение объяснений налогоплательщиков, налоговых агентов и

плательщиков сборов;

проверки данных учета и отчетности;

осмотр помещений и территорий,

используемых для извлечения дохода (прибыли).

Слайд 44

Виды налогового контроля

По времени проведения:

предварительный;

текущий;

последующий.

В зависимости от субъектов

контроль:

налоговых органов;

таможенных органов;

органов государственных внебюджетных

фондов.В зависимости от места проведения выделяют налоговый контроль:

выездной;

камеральный.

Слайд 46

Понятие налогового администрирования

Налоговое администрирование – система управления налоговым

процессом в государстве в лице государственных органов на основе

законодательства.Налоговый процесс – организованная деятельность налоговых органов, налоговых агентов, налогоплательщиков, направленная на исполнение конституционной обязанности по уплате налогов и сборов.

Слайд 47

Элементы налогового администрирования

система и структура налоговых органов;

сбор, обработка,

проверка налоговой отчетности;

порядок предоставления налоговых льгот;

ответственность за налоговые правонарушения;

ведение

налоговой статистики;налоговое регулирование и т.п.

Слайд 48

Формы налогового администрирования

налоговый контроль;

налоговое воздействие (наложение ареста

на имущество);

привлечение к ответственности;

налоговое стимулирование (применение льгот, возврат сумм

излишне уплаченных или взысканных налогов);учет налогоплательщиков и объектов налогообложения.

Слайд 49

Цели налогового администрирования

Налоговое администрирование имеет целью обеспечить:

социально-экономическую стабильность

общества и государства;

бесперебойное финансирование процесса государственного и муниципального управления;

правопорядок,

соблюдение налогового законодательства.

Слайд 50

Методы налогового администрирования

Методы административного принуждения:

штрафы;

арест имущества налогоплательщиков;

приостановление операций

по счетам налогоплательщиков и др.

Стимулирующие методы:

применение налоговых льгот;

изменение сроков

уплаты налогов;заключение договора поручительства;

налоговые вычеты;

применение залога имущества.

Слайд 51

Методы налогового администрирования

Методы регулирования:

налоговый учет;

налоговые проверки (выездные и

камеральные).

Слайд 52

Налоговые органы

Систему контроля за соблюдением налогового законодательства составляют:

федеральный

орган исполнительной власти, уполномоченный по контролю и надзору в

области налогов и сборов (Федеральная налоговая служба),территориальные органы ФНС.

Общее руководство налоговыми органами осуществляет Министерство финансов РФ.

Слайд 55

Налог на добавленную стоимостью

Налог на добавленную стоимость (НДС)

является косвенным федеральным налогом. Устанавливается гл.21 НК РФ.

Слайд 56

Налогоплательщики НДС:

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения

товаров через таможенную границу РФ.

Не являются плательщиками НДС:

организации, являющиеся

организаторами Олимпийских и Паралимпийских игр;организации и ИП, применяющиеся специальные налоговые режимы.

Слайд 57

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача

на территории РФ ТРУ для собственных нужд, расходы на

которые не принимаются к вычету при исчислении налога на прибыль.Выполнение строительно-монтажных работ для собственного потребления.

Ввоз товаров на таможенную территорию РФ.

Слайд 58

Не является объектом

обложения по НДС:

Передача ТРУ, ОС

и НМА некоммерческим организациям для использования в основной некоммерческой

деятельности.Передача на безвозмездной основе жилых домов, детских садов, клубов и др. органам гос. власти и местного самоуправления.

Операции по реализации земельных участков.

Передача имущественных прав организации ее правопреемнику.

Слайд 59

Операции, не подлежащие налогообложению

Предоставление в аренду на территории

РФ помещений иностранным гражданам или организациям.

Реализация на территории РФ:

медицинских

товаров.медицинских услуг,

услуг по уходу за больными, инвалидами и престарелыми,

услуг по содержанию детей в дошкольных учреждениях,

осуществление банками банковских операций,

выполнение организациями НИОКР.

Слайд 60

Налоговая база

Налоговой базой при реализации товаров, работ, услуг

является стоимость реализации товара, выполнения работы, оказания услуги.

При определении

налоговой базы в нее необходимо включить сумму акциза.

Слайд 62

Ставки налога (ст. 164 НК РФ)

0%:

товары, вывозимые в

таможенном режиме экспорта.

10%:

товары первой необходимости (хлеб, соль, мука);

детские товары;

печатные

издания, за исключением рекламного и эротического характера.18%:

все остальные ТРУ.

Если сумма налога включена в стоимость ТРУ, то

используется процентное соотношение

10/110 или 18/118.

Слайд 63

Порядок исчисления налога

Сумма налога исчисляется как произведение налоговой

базы и соответствующей налоговой ставки.

∑Н = НБ *

i (НС).

Слайд 64

Сумма налога, подлежащая уплате

Рассчитывается как разница между исчисленной

суммой налога и суммой налогового вычета.

Налоговый вычет – сумма

НДС, которую покупатель ТРУ уплатил продавцу.∑Н в бюджет = ∑ НДС исч. - ∑НДС вход.

Слайд 65

Порядок и сроки уплаты налога

Уплата налога за истекший

налоговый период производится по итогам каждого налогового периода равными

долями не позднее 20-го числа каждого из 3-х последующих месяцев.

Слайд 67

Налог на прибыль организаций

Налог на прибыль организаций является

прямым федеральным налогом. Введен в действие гл. 25 НК

РФ.

Слайд 68

Налогоплательщики

Российские организации;

Иностранные организации, осуществляющие деятельность в РФ через

постоянные представительства;

Иностранные организации, получающие доход от источников в РФ.

Не

признаются плательщиками ННП:Организации, являющиеся организаторами Олимпийских и Паралимпийских игр;

Организации, применяющие специальные налоговые режимы.

Слайд 70

Классификация доходов

Доходы, учитываемые при расчете налоговой базы (ст.

248).

Доходы от реализации (ст. 249).

Внереализационные доходы (ст. 250).

Доходы, не

учитываемые при расчете налоговой базы.

Слайд 71

Классификация расходов

Расходы, учитываемые при расчете налоговой базы (ст.

252).

Расходы, связанные с производством и реализацией (ст. 253):

Материальные расходы

(ст. 254).Расходы на оплату труда (ст. 255).

Суммы начисленной амортизации (ст. 256 – 259.3).

Прочие расходы (ст. 264).

Внереализационные расходы (ст. 265).

Расходы, не учитываемые при определении налоговой базы (ст. 270).

Слайд 72

Налоговая база

Налоговая база – это денежное выражение прибыли.

При

определении налоговой базы прибыль определяется нарастающим итогом с начала

налогового периода.

Слайд 73

Налоговые ставки

Основная ставка налога на прибыль составляет 20%:

2% зачисляется в федеральный бюджет,

18% зачисляется в региональный бюджет.

Слайд 74

Налоговый и отчетный период

Налоговый период – календарный год.

Отчетный

период устанавливается в учетной политики в зависимости от уплаты

ежемесячных авансовых платежей по налогу:Исходя из фактически полученной прибыли (месяц, 2 месяца, 3 месяца и т.д.)

Базисный способ (1 квартал, пол года, 9 месяцев).

Слайд 76

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл.

30 НК РФ и законами субъектов РФ, вводится в

действие законами субъектов РФ.

Слайд 77

Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом

налогообложения.

Не признаются плательщиками ННИ:

Организации, являющиеся организаторами Олимпийских и Паралимпийских

игр.Организации, применяющие специальные налоговые режимы.

Слайд 78

Объект налогообложения

Движимое и недвижимое имущество, учитываемое на балансе

организаций в качестве объектов ОС в порядке, установленном для

ведения бухгалтерского учета (ПБУ 6/01 «Учет основных средств».)Не признаются объектом обложения:

Земельные участки и иные объекты природопользования;

Имущество. Принадлежащее вооруженным силам РФ.

Слайд 79

Налоговая база

Налоговая база определяется как среднегодовая стоимость имущества.

где

хn –остаточная стоимость на первое число месяца,

n – число

месяцев в периоде.

Слайд 80

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов РФ и

не могут превышать 2,2%.

В Москве действует ставка 2,2%.

Слайд 82

Налоговый и отчетный периоды

Налоговым периодом признается календарный год.

Отчетными

периодами признаются 1 квартал, пол года, 9 месяцев.

Субъекты вправе не устанавливать отчетные периоды.

Слайд 84

Налог на доходы физических лиц

Прямой федеральный налог, поступающий

во все 3 уровня бюджетной системы РФ. Установлен гл.

23 НК РФ.

Слайд 85

Налогоплательщики

Физические лица – налоговые резиденты РФ (находящиеся на

территории РФ не менее 183 дней в течение 12

следующих подряд месяцев).Физические лица – нерезиденты РФ, получающие доходы от источников в РФ.

Слайд 86

Объект налогообложения

Для налоговых резидентов – доходы, полученные от

источников как в РФ, так и за пределами РФ.

Для

нерезидентов – доходы, полученные от источников в РФ.

Слайд 88

Налоговые ставки

Доходы, полученные нерезидентами – 30%.

Доходы, полученные нерезидентами

в виде дивидендов от долевого участия в деятельности российских

организаций – 15%.Доходы, полученные налоговыми резидентами от долевого участия в деятельности организаций в виде дивидендов – 9%.

Доходы, полученные от выигрышей в конкурсах, играх и т.д. – 35%.

Все остальные доходы, полученные резидентами, - 13%.

Слайд 90

Вычеты по НДФЛ

При расчете налоговой базы

доходы, облагаемые по ставке 13%, могут быть уменьшены на

сумму вычетов.Стандартный.

Социальный.

Имущественный.

Профессиональный.

Слайд 93

Упрощенная система налогообложения

УСН регулируется главой 26.2 НК РФ.

Может применяться наряду с другими режимами налогообложения.

Переход на

УСН осуществляется добровольно.

Слайд 94

Основные положения

Организации, переведенные на УСН, не уплачивают:

Налог на

прибыль организаций;

Налог на имущество организаций.

Не являются плательщиками НДС.

ИП, переведенные

на УСН, не уплачивают: Налог на доходы физ. лиц;

Налог на имущество физ. лиц.

Не являются плательщиками НДС.

Организации и ИП, переведенные на УСН, могут не вести бухгалтерский учет, кроме учета ОС и НМА и кассовых операций.

Слайд 95

Ограничения по применению УСН

Не вправе применять УСН организации

и ИП:

Занимающиеся производством подакцизных товаров, добычей и реализацией природных

ископаемых и игорным бизнесом.Являющиеся профессиональными участниками рынка ценных бумаг.

Являющиеся банками, страховщиками, негосударственными пенсионными фондами.

Средняя численность работников которых превышает за год 100 человек.

Слайд 96

Ограничения по применению УСН

Организации выручка у которых за

9 месяцев года предшествующего переходу на УСН более 45

млн. руб.Организации, остаточная стоимость ОС и НМА которых более 100 млн. руб.

Организации, имеющие филиалы и представительства.

Организации, доля участия других организаций в уставном капитале которых более 25%.

Слайд 97

Объект налогообложения

Доходы.

Доходы, уменьшенные на величину расходов.

Выбор объекта осуществляется самостоятельно налогоплательщиком.

Налогоплательщики имеют

право изменить объект с начала нового года, подав соответствующее заявления в налоговый орган до 20 декабря.

Слайд 98

Налоговая база

Налоговая база – это:

Денежное выражение доходов

Денежное выражение

доходов, уменьшенные на величину расходов.

При определении налоговой базы доходы

и расходы определяются нарастающим итогом с начала года.При объекте Д - Р налогоплательщик имеет право уменьшить налоговую базу текущего периода на сумму убытка, полученного в предыдущих периодах, применения УСН.

Слайд 99

Налоговые ставки

При объекте «Доходы» – 6 % от

доходов.

При объекте «Доходы - Расходы» – 15 % от

разницы.Если по итогам года при объекте «Доходы – расходы» 15 % от разницы меньше, чем 1% от доходов, то уплачивается минимальный налог.

Минимальный налог – это 1 % от доходов.

Слайд 100

Порядок исчисления налога

∑Н = НБ * i

Налогоплательщики, выбравшие

в качестве объекта «Доход» имеют право уменьшить исчисленную сумму

налога на сумму страховых платежей, но не более, чем на 50%

Слайд 101

Отчетный и налоговый периоды

Налоговым периодом по УСН признается

календарный год.

Отчетным периодом признаются 1 квартал, полугодие, 9 месяцев.

Слайд 102 Система налогообложения в виде единого налога на вмененный

доход для отдельных видов деятельности

Слайд 103

Единый налог на вмененный доход

ЕНВД регулируется главой 26.3

НК РФ.

ЕНВД может применятся одновременно с другими режимами налогообложения.

Применение

ЕНВД обязательно при осуществлении видов деятельности в отношении которых на территории муниципального образования установлен ЕНВД.

Слайд 104

Основные положения

Организации, переведенные на ЕНВД, не уплачивают:

Налог на

прибыль организаций;

Налог на имущество организаций.

Не являются плательщиками НДС.

ИП, переведенные

на ЕНВД, не уплачивают: Налог на доходы физ. лиц;

Налог на имущество физ. лиц.

Не являются плательщиками НДС.

Организации и ИП, переведенные на ЕНВД, могут не вести бухгалтерский учет, кроме учета ОС и НМА и кассовых операций.

Слайд 105

Применение ЕНВД

Система ЕНВД устанавливается в отношении следующих видов

деятельности:

оказание бытовых услуг,

оказание ветеринарных услуг,

оказание услуг по ремонту, тех.обслуживанию

и мойки автотранспортных средств.оказание услуг по перевозке пассажиров и грузов,

распространение и размещение наружной рекламы и др.

Слайд 106

Налогоплательщики

Налогоплательщики ЕНВД – это организации и ИП осуществляющие

на территории муниципальных образований в которых введен ЕНВД, предпринимательскую

деятельность, облагаемую ЕНВД.

Слайд 107

Ограничения по применению ЕНВД

На уплату ЕНВД не переводятся:

Организации

и ИП, среднесписочная численность работников которых за предшествующий календарный

год превышает 100 человек;ИП, перешедшие на УСН на основе патента

Организации и ИП сдающие в аренду АЗС.

Организации, доля участия других организаций в уставном капитале которых более 25%.

Слайд 108

Объект налогообложения

Объект налогообложения – это вмененный доход налогоплательщика.

Вмененный

доход – потенциально возможный доход налогоплательщика единого налога.

Слайд 109

Налоговая база

Налоговая база – это величина ВД, определяемая

по формуле.

ВД = БД x ФП, где:

БД - условная

месячная доходность, ФП – физический показатель, характеризующий данный вид деятельности.