- Главная

- Разное

- Бизнес и предпринимательство

- Образование

- Развлечения

- Государство

- Спорт

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Религиоведение

- Черчение

- Физкультура

- ИЗО

- Психология

- Социология

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Что такое findslide.org?

FindSlide.org - это сайт презентаций, докладов, шаблонов в формате PowerPoint.

Обратная связь

Email: Нажмите что бы посмотреть

Презентация на тему Основы аудита

Содержание

- 2. Аудиторское заключение. Задачи.

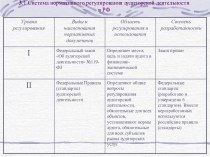

- 3. ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 2/2010) МОДИФИЦИРОВАННОЕ МНЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ

- 4. ЗАВИСИМОСТЬ ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ ОТ СУЖДЕНИЯ АУДИТОРА

- 5. Ситуация 1При аудиторской проверке обнаружено, что налогооблагаемая

- 6. Ситуация 2В ходе проведения аудита возникли сложности

- 7. Ситуация 3При аудиторской проверке ООО «Свет» за

- 8. Ситуация 4При аудиторской проверке установлено, что ООО

- 9. Ситуация 4Во всех остальных существенных аспектах представленные

- 10. Ситуация 5Проводится обязательный аудит бухгалтерской (финансовой) отчетности.

- 11. В связи с данной хозяйственной операцией в бухгалтерском учете организации осуществлены следующие записи:

- 12. В связи с данной хозяйственной операцией в бухгалтерском учете организации ДОЛЖНЫ БЫТЬ осуществлены следующие записи:

- 14. Расчет уровня существенности выявленных нарушений (по внутрифирменной

- 15. Скачать презентацию

- 16. Похожие презентации

Аудиторское заключение. Задачи.

Слайд 3 ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 2/2010) МОДИФИЦИРОВАННОЕ МНЕНИЕ В

АУДИТОРСКОМ ЗАКЛЮЧЕНИИ

ФОРМЫ МОДИФИЦИРОВАННОГО МНЕНИЯ

Слайд 5

Ситуация 1

При аудиторской проверке обнаружено, что налогооблагаемая прибыль

занижена на 300000 руб. Других ошибок и исправлений не

обнаружено. Оцените существенность ошибки. Единый уровень существенности 1 000 000 руб.Определите возможную форму аудиторского заключения.

Слайд 6

Ситуация 2

В ходе проведения аудита возникли сложности с

проверкой расчетов предприятия с зарубежными покупателями из-за отсутствия соответствующих

документов. Сумма дебиторской задолженности по состоянию на конец отчетного периода составила 96% от сальдо Баланса.Примите обоснованное решение о выдаче аудиторского заключения. Определите возможную форму аудиторского заключения.

Слайд 7

Ситуация 3

При аудиторской проверке ООО «Свет» за 2015

год обнаружено, что, в консолидированную финансовую отчетность не были

включены показатели дочернего общества ООО "Урал", приобретенного в 2015 году.В соответствии с требованиями правил отчетности в части подготовки консолидированной финансовой отчетности показатели дочернего общества подлежат включению в консолидированную финансовую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций.

Примите обоснованное решение о выдаче аудиторского заключения. Определите возможную форму аудиторского заключения.

Слайд 8

Ситуация 4

При аудиторской проверке установлено, что ООО «ЭкспоСтан»

занимается двумя видами деятельности: реализация оборудования на территории РФ

(10%) и на экспорт (90%). При этом «входящий» НДС полностью принимается к возмещению из бюджета (в размере 1 200 000 руб.) и раздельный учет НДС:а) не установлен учетной политикой и не ведется;

б) установлен учетной политикой, но не ведется;

в) не установлен учетной политикой, но при этом ведется.

Слайд 9

Ситуация 4

Во всех остальных существенных аспектах представленные финансовые

отчеты полно и достоверно отражают финансовое положение ООО и

результаты его деятельности. Единый уровень существенности 1 000 000 руб. Сальдо Баланса – 2 000 000 руб.Примите обоснованное решение о выдаче аудиторского заключения в каждом из 3-х случаев в соответствии положениями ФСАД. Оцените влияние указанных ошибок на статьи Баланса. Определите возможную форму аудиторского заключения.

Слайд 10

Ситуация 5

Проводится обязательный аудит бухгалтерской (финансовой) отчетности. Внутренней

методикой аудиторской фирмы уровень существенности нарушений остатков по счетам

бухгалтерского учета установлен в пределах 5 % от валюты баланса. При этом, все выявленные в ходе аудита отклонения статей бухгалтерского баланса суммируются.Аудитором рассматривается ситуация: туристическая компания, применяющая упрощенную систему налогообложения, через посредническую фирму по договору уступки приобрела исключительные права на использование знака обслуживания.

Слайд 11 В связи с данной хозяйственной операцией в бухгалтерском

учете организации осуществлены следующие записи:

Слайд 12 В связи с данной хозяйственной операцией в бухгалтерском

учете организации ДОЛЖНЫ БЫТЬ осуществлены следующие записи:

Слайд 14 Расчет уровня существенности выявленных нарушений (по внутрифирменной методике